Una reflexión desde la realidad diaria

Hay una escena que se repite en prácticamente cualquier concurso.

El administrador concursal abre la contabilidad.

Revisa el balance.

Y encuentra una partida que, sobre el papel, parece prometedora.

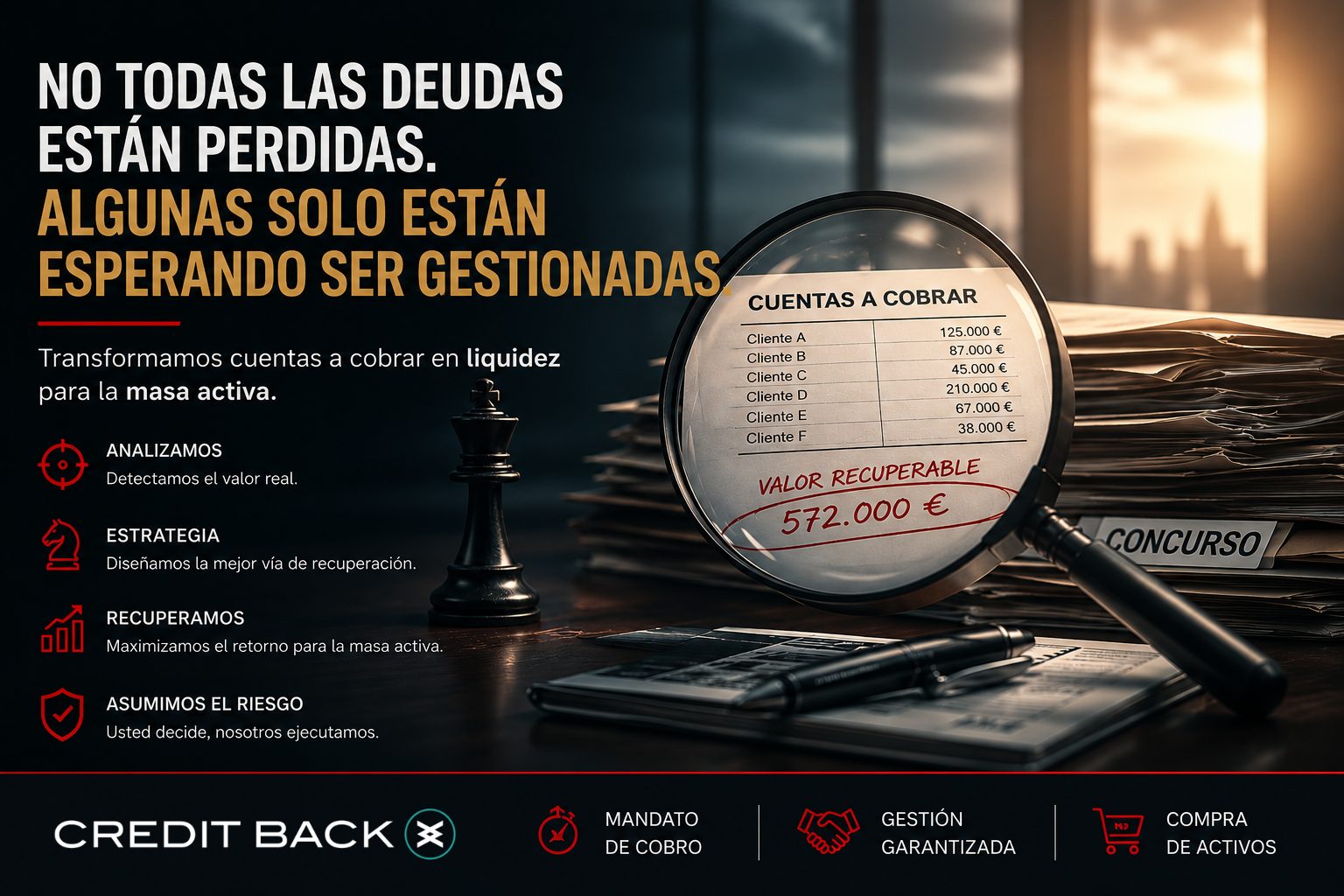

Clientes: 487.000 €.

O quizá:

Deudores comerciales: 1.280.000 €.

A veces incluso aparecen otras cuentas a cobrar por importes relevantes.

Sobre el papel, parece una buena noticia.

La masa activa tiene un activo recuperable.

Sin embargo, unas semanas después, esa misma partida acaba valorándose prácticamente en cero.

¿Qué ha ocurrido?

La respuesta rara vez es jurídica.

Y casi siempre es operativa.

El verdadero problema no es que los clientes no paguen

Existe una idea muy extendida de que las cuentas a cobrar pierden valor porque los deudores son insolventes.

Es cierto que ocurre.

Pero, después de analizar numerosos procedimientos concursales, la realidad suele ser bastante distinta.

Las cuentas a cobrar pierden valor porque nadie puede gestionarlas en el momento adecuado.

No porque nadie quiera. Sino porque el propio procedimiento concursal obliga al administrador concursal a atender decenas de cuestiones simultáneamente:

- aceptación del cargo;

- comunicaciones de créditos;

- inventario;

- lista de acreedores;

- incidencias laborales;

- medidas cautelares;

- tesorería;

- impuestos;

- contratos;

- reuniones;

- autorizaciones judiciales.

En ese contexto, una cartera de clientes puede permanecer semanas —o meses— sin recibir una sola actuación efectiva.

Y el tiempo, en una cuenta a cobrar, es uno de los activos más caros que existen.

Una cuenta a cobrar no es un activo estático

Existe una diferencia fundamental entre una nave industrial y un crédito comercial.

- La nave puede esperar.

- Un crédito, no.

Cada mes que pasa ocurre algo.

- El comercial que conocía al cliente ya no trabaja en la empresa.

- La documentación empieza a dispersarse.

- Los correos electrónicos dejan de estar accesibles.

- El responsable financiero del cliente cambia.

- La memoria de la operación desaparece.

- El cliente interpreta el silencio como una falta de interés.

Y, poco a poco, una deuda perfectamente reclamable empieza a convertirse en una reclamación mucho más compleja.

No porque haya cambiado la deuda. Ha cambiado la información disponible para reclamarla.

El deterioro comienza mucho antes de la prescripción

Cuando se habla de créditos comerciales suele aparecer rápidamente la palabra «prescripción«.

Sin embargo, el deterioro económico comienza muchísimo antes.

La recuperabilidad de una factura no cae de golpe el día que prescribe.

Va disminuyendo desde el mismo momento en que deja de gestionarse. No es solo una cuestión jurídica. Es una cuestión humana.

Cuanto más tiempo transcurre:

- más difícil resulta localizar a la persona que contrató;

- más complicado es reconstruir la documentación;

- mayor es la probabilidad de que existan discrepancias;

- menor disposición existe para alcanzar un acuerdo amistoso.

El paso del tiempo no solo afecta al expediente. Afecta a las personas. Y las personas son quienes terminan pagando las facturas.

El activo más olvidado de muchos concursos

En numerosos procedimientos se dedica un enorme esfuerzo a valorar inmuebles, maquinaria o vehículos. Es lógico. Son activos visibles.

Pero las cuentas a cobrar suelen recibir mucha menos atención inicial.

Y, sin embargo, pueden convertirse en uno de los activos con mayor capacidad de generar liquidez para la masa.

No todas, por supuesto.

Habrá créditos incobrables. Clientes desaparecidos. Empresas insolventes. Facturas sin soporte.

Pero también existirán deudores solventes que simplemente nunca recibieron una reclamación adecuada tras la declaración de concurso. Y esa diferencia es enorme.

Cinco preguntas que siempre merecen una respuesta

Antes de considerar una cartera como irrecuperable, quizá convenga detenerse un momento. No para ser optimistas. Sino para ser rigurosos.

Conviene preguntarse:

- ¿Existe documentación suficiente para acreditar el crédito?

- ¿Se ha producido algún reconocimiento de deuda?

- ¿El deudor continúa desarrollando actividad?

- ¿Se ha realizado alguna gestión efectiva desde la declaración del concurso?

- ¿La falta de recuperación responde realmente a la insolvencia del deudor o, simplemente, a la ausencia de actuaciones?

No siempre las respuestas serán favorables.

Pero formular las preguntas correctas ya evita perder valor por inercia.

No todas las cuentas a cobrar deben venderse

Este es un punto importante. Y quizá sorprenda que lo diga alguien que trabaja diariamente con este tipo de activos.

- No todas las carteras deben venderse.

- No todas necesitan externalizarse.

- No todas justifican una actuación especializada.

Hay procedimientos en los que la propia Administración Concursal dispone de la información, los recursos y el tiempo suficientes para maximizar su realización. Y esa será, probablemente, la mejor decisión para la masa activa.

El verdadero reto consiste en identificar cuándo eso deja de ser eficiente. Porque existe un momento en el que mantener una cartera inmóvil deja de proteger su valor y empieza, silenciosamente, a destruirlo.

La pregunta que quizá deberíamos hacernos

En muchos concursos la pregunta habitual es:

«¿Cuánto valen estas cuentas a cobrar?»

Quizá exista una pregunta mejor.

| ¿Cuánto podrían llegar a valer si alguien empezara a trabajar sobre ellas hoy? |

La diferencia entre ambas respuestas, en ocasiones, representa cientos de miles de euros. No porque cambie la contabilidad. Sino porque cambia la capacidad de convertir un derecho de crédito en dinero para la masa activa.

Una reflexión final

La experiencia demuestra que las cuentas a cobrar rara vez pierden todo su valor de un día para otro.

Lo pierden poco a poco.

- Con cada semana sin actuaciones.

- Con cada documento que deja de localizarse.

- Con cada interlocutor que desaparece.

- Con cada oportunidad de contacto que no llega a producirse.

Por eso, quizá el mayor riesgo no sea que un crédito resulte finalmente incobrable.

Quizá el mayor riesgo sea asumir demasiado pronto que ya no merece la pena intentarlo.

Antes de dar por perdido ese activo, permítanos hacerle una pregunta.

Está completamente seguro de que esa cartera de deudores comerciales vale lo mismo que refleja la contabilidad?

O, dicho de otra forma…

¿Está completamente seguro de que no vale más?

La experiencia nos ha enseñado que el verdadero problema de muchas cuentas a cobrar concursales no es que sean incobrables. Es que nadie ha tenido tiempo de analizarlas con la profundidad que merecen.

Y es perfectamente comprensible.

La Administración Concursal tiene que gestionar un procedimiento entero.

Nosotros solo analizamos un tipo de activo.

Por eso, cuando colaboramos con un Administrador Concursal, no empezamos hablando de contratos, comisiones ni porcentajes.

Empezamos respondiendo a una única pregunta:

¿Existe realmente una oportunidad económica para la masa activa?

- Si la respuesta es no, se la diremos con total claridad.

- Si la respuesta es sí, le explicaremos por qué.

Y, sobre todo, cómo creemos que puede monetizarse de la forma más eficiente.

- En ocasiones mediante un Mandato de Cobro.

- En otras mediante una Compra de Activos.

- Y en muchas otras, simplemente concluyendo que no merece la pena invertir más recursos.

Porque nuestra obligación no es recuperar todas las cuentas a cobrar. Nuestra obligación es ayudarle a tomar una mejor decisión sobre ellas.

Si tiene un concurso en el que existan deudores comerciales, otras cuentas a cobrar, créditos frente a vinculadas o derechos de cobro que generan dudas, estaremos encantados de analizarlos.

No para venderle un servicio.

Para decirle, con honestidad profesional, si creemos que existe valor recuperable o si lo más prudente es dejarlo estar.

La peor decisión no es conservar una cartera que no vale nada. La peor decisión es dejar de analizar una cartera que sí podía generar dinero para la masa activa.

Si después de nuestro análisis concluimos que no existe una oportunidad razonable de recuperación, nuestra recomendación será no intervenir. Preferimos perder una operación antes que hacerle perder tiempo a la Administración Concursal.

Lo peor que puede ocurrir

Que el análisis confirme que la cartera carece de valor. Y esa información también tiene valor para la Administración Concursal. Porque permite justificar decisiones, ahorrar recursos y centrar esfuerzos donde realmente existe potencial de recuperación.

¿Qué información necesita CREDIT BACK para analizar una cartera?

En la mayoría de los casos basta con:

- Relación de deudores. (Excel)

- Importe pendiente.

- Antigüedad.

- Situación documental disponible.

No es necesario preparar un expediente completo para realizar una valoración inicial.

Preguntas frecuentes sobre la recuperación de deudores comerciales en concursos de acreedores:

Sí. La provisión contable refleja una estimación de deterioro, pero no determina necesariamente la recuperabilidad real del crédito. Es relativamente frecuente encontrar créditos totalmente provisionados que conservan posibilidades de cobro debido a cambios en la situación del deudor, mejoras en la documentación disponible o nuevas vías de reclamación.

Como mínimo:u003cbru003e· Relación detallada de deudores.u003cbru003e· Antigüedad de las facturas.u003cbru003e· Contratos y pedidos.u003cbru003e· Albaranes o justificantes de entrega.u003cbru003e· Histórico de pagos.u003cbru003e· Reclamaciones previas realizadas.u003cbru003e· Situación actual de solvencia de los deudores.u003cbru003eu003cbru003eUna revisión preliminar puede ayudar a identificar activos con potencial de recuperación que inicialmente habían sido considerados de escaso valor.

Sí. Dependiendo de las circunstancias del procedimiento y de las autorizaciones que correspondan, una cartera de créditos puede ser objeto de transmisión a terceros interesados. La venta puede permitir transformar un activo incierto en liquidez inmediata para la masa activa.

No existe una fórmula única. Habitualmente se valoran aspectos como:u003cbru003e· Calidad documental.u003cbru003e· Antigüedad de la deuda.u003cbru003e· Solvencia actual de los deudores.u003cbru003e· Historial de reclamaciones.u003cbru003e· Concentración de riesgo.u003cbru003e· Posibles incidencias jurídicas.u003cbru003eu003cbru003ePor este motivo, dos carteras con el mismo valor contable pueden tener valores de mercado completamente distintos.

La ausencia de documentación no implica necesariamente que el crédito sea irrecuperable. En muchos casos es posible reconstruir evidencias mediante:u003cbru003e· Facturas emitidas.u003cbru003e· Correos electrónicos.u003cbru003e· Históricos contables.u003cbru003e· Extractos bancarios.u003cbru003e· Confirmaciones de deuda.u003cbru003e· Cada expediente requiere un análisis individualizado.

Depende. La venta ofrece liquidez inmediata y elimina incertidumbre.u003cbru003eLa gestión puede permitir una recuperación superior, aunque requiere más tiempo y asume un mayor nivel de riesgo. La decisión suele depender de:u003cbru003e· Estado del concurso.u003cbru003e· Necesidades de tesorería de la masa activa.u003cbru003e· Calidad de la cartera.u003cbru003e· Horizonte temporal del procedimiento.

Dependerá de las condiciones específicas de la operación y de la resolución judicial correspondiente.u003cbru003eEn muchos procedimientos los deudores comerciales permanecen en la masa activa para su realización independiente, lo que puede abrir oportunidades de recuperación o transmisión posterior. Por ello resulta recomendable revisar expresamente el perímetro de cada operación de venta de unidad productiva.

Sí. u003ca href=u0022https://www.creditback.esu0022 type=u0022linku0022 id=u0022www.creditback.esu0022u003eCREDIT BACKu003c/au003e realiza estudios preliminares de recuperabilidad, identificando oportunidades de gestión o adquisición sin que la masa activa tenga que asumir costes iniciales de análisis.

Lo ideal es realizarlo antes de considerar la cartera como irrecuperable, antes de solicitar autorizaciones de venta o cuando existan dudas sobre el valor real de los créditos incluidos en el inventario. Un análisis temprano suele ampliar las opciones disponibles para la Administración Concursal.

La Administración Concursal dispone de un amplio margen de discrecionalidad empresarial y profesional. Sin embargo, cualquier decisión relativa a la realización de activos debe estar adecuadamente fundamentada y documentada.u003cbru003eContar con informes externos, análisis de recuperabilidad o valoraciones independientes puede contribuir a justificar las decisiones adoptadas respecto a la gestión, venta o abandono de determinados créditos.

Sí. Un operador especializado puede disponer de recursos, tecnología, economías de escala y experiencia que le permitan obtener recuperaciones que no serían rentables para la masa activa de forma directa.u003cbru003ePor este motivo, incluso carteras consideradas agotadas pueden generar interés en el mercado secundario.

Nada. Un análisis de recuperabilidad no obliga a vender, gestionar ni ceder la cartera. Su función es aportar información objetiva para facilitar la toma de decisiones por parte de la Administración Concursal.