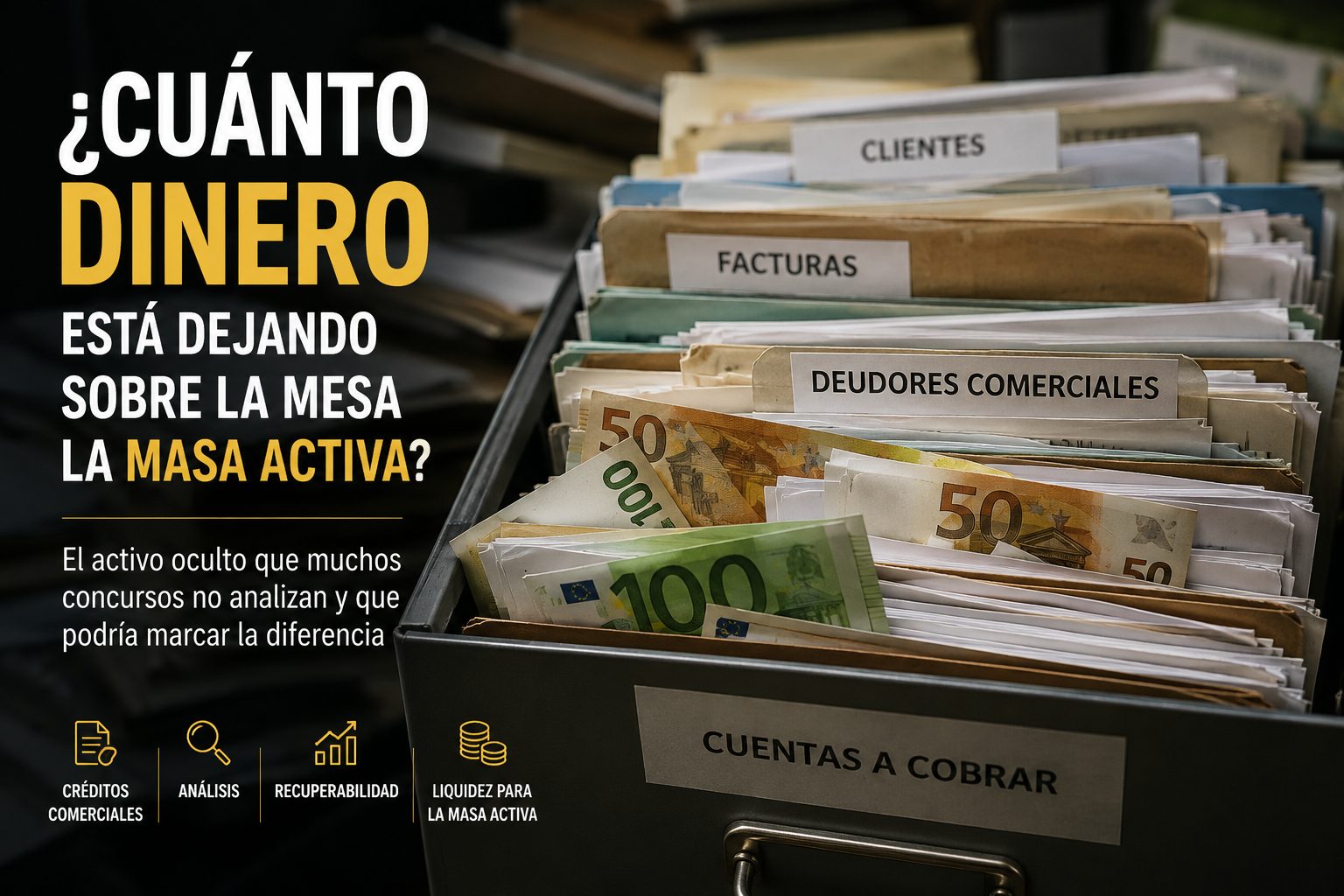

Maximizar la masa activa no siempre consiste en vender más activos

La mayoría de Administradores Concursales han tenido alguna vez la misma sensación: un procedimiento avanza hacia su fase final mientras permanece una partida de deudores comerciales cuyo valor real nadie ha llegado a analizar en profundidad.

No porque no sea importante.

Sino porque el tiempo, los recursos y las prioridades del procedimiento obligan a centrar la atención en otros activos aparentemente más relevantes.

Sin embargo, en ocasiones, detrás de una partida de cuentas a cobrar puede esconderse una recuperación inesperada para la masa activa.

Cuando se analiza la masa activa de una empresa concursada, gran parte de la atención suele concentrarse en los activos más visibles:

- Inmuebles

- Maquinaria

- Vehículos

- Existencias

- Participaciones societarias

- Unidades productivas

Sin embargo, existe una partida que con frecuencia pasa desapercibida o recibe una atención menor de la que merece:

| Los deudores comerciales y otras cuentas a cobrar. |

Paradójicamente, en muchos procedimientos concursales esta partida puede representar decenas o incluso cientos de miles de euros.

La pregunta es sencilla:

¿Conocemos realmente el valor recuperable de esos créditos?

Porque una cosa es el valor contable reflejado en el inventario y otra muy distinta el dinero que puede terminar entrando efectivamente en la masa activa.

Una pregunta incómoda:

Si mañana un acreedor impugnara una decisión sobre esta cartera…

| ¿Podría acreditar qué actuaciones se realizaron para determinar su valor económico real? |

¿Tendría una respuesta documentada?

El error más frecuente: confundir valor contable con valor económico real

Uno de los errores más habituales en los procedimientos concursales consiste en asumir que una partida provisionada o aparentemente deteriorada carece de interés económico.

La experiencia demuestra que no siempre es así.

En numerosas ocasiones, los deudores continúan operando, han mejorado su situación financiera o existen vías de reclamación que nunca llegaron a explorarse.

Es habitual encontrar concursos donde figuran créditos comerciales por importes como:

- 50.000 €

- 250.000 €

- 800.000 €

- Más de 1.000.000 €

Sobre el papel parecen activos valiosos. Sin embargo, la realidad suele ser mucho más compleja.

Entre esos créditos pueden existir:

- Facturas prescritas o próximas a prescribir.

- Clientes desaparecidos.

- Sociedades extinguidas.

- Deudores insolventes.

- Créditos sin soporte documental suficiente.

- Operaciones con incidencias comerciales.

- Reclamaciones parcialmente cobradas.

- Créditos cuya recuperación resulta económicamente inviable.

Pero también ocurre exactamente lo contrario.

Con frecuencia aparecen créditos que llevan años considerados «incobrables» y que, tras un análisis adecuado, revelan oportunidades reales de recuperación.

Empresas que siguen operando.

Administradores que han constituido nuevas sociedades.

Grupos empresariales con capacidad financiera.

Créditos documentados que nunca llegaron a reclamarse correctamente.

El problema es que sin un análisis específico resulta imposible distinguir unos de otros.

La realidad operativa de la Administración Concursal

La Administración Concursal trabaja bajo una enorme presión de tiempo y recursos.

Cada procedimiento exige gestionar simultáneamente:

- Inventario.

- Lista de acreedores.

- Incidentes.

- Comunicaciones.

- Informes.

- Venta de activos.

- Negociaciones.

- Requerimientos judiciales.

En ese contexto, dedicar decenas de horas a analizar individualmente una cartera formada por cien, doscientos o quinientos deudores comerciales no siempre resulta viable.

Y es precisamente ahí donde aparece uno de los mayores riesgos:

| Dar por perdido un activo que nunca ha sido realmente analizado. |

No por falta de diligencia. Sino por una cuestión puramente práctica.

La Ley Concursal no exige perseguir cualquier crédito a cualquier coste. Lo que sí exige es actuar de forma razonable y documentada en beneficio de la masa activa.

Precisamente por ello, disponer de análisis externos o valoraciones independientes puede ayudar a justificar decisiones tan relevantes como:

- «Vender una cartera.»

- «No reclamar determinados créditos.»

- «Aceptar una oferta de adquisición.»

- «Concluir que una cartera carece de valor económico.»

Tres preguntas que conviene hacerse antes de descartar una cartera

1. ¿Existe documentación suficiente para reclamar?

La primera cuestión no es si el crédito aparece contabilizado.

La primera cuestión es si puede defenderse jurídicamente.

Conviene verificar la existencia de:

- Facturas.

- Contratos.

- Pedidos.

- Albaranes.

- Correos electrónicos.

- Reconocimientos de deuda.

- Históricos de pagos.

En ocasiones la documentación es mucho más sólida de lo que inicialmente parece.

2. ¿El deudor sigue existiendo y tiene capacidad de pago?

No es extraño encontrar empresas concursadas cuyos clientes continúan operando con normalidad años después. Mientras la concursada desaparece, algunos deudores:

- Mantienen actividad.

- Incrementan facturación.

- Conservan activos.

- Siguen contratando personal.

Un análisis actualizado de solvencia puede cambiar completamente la percepción sobre una cartera.

3. ¿Tiene más sentido gestionar o vender?

No todos los activos deben gestionarse de la misma manera. Algunas carteras pueden generar mejores resultados mediante:

- Gestión amistosa especializada.

- Reclamación judicial.

- Venta directa.

- Cesión temporal de derechos de cobro.

La clave está en disponer de información suficiente para tomar una decisión económica racional.

Lo que ocurre cuando nadie revisa una cartera

Cuando una cartera de deudores no se estudia en profundidad pueden producirse varias situaciones:

- Créditos recuperables que terminan abandonándose.

- Oportunidades de venta que nunca llegan a plantearse.

- Prescripciones evitables.

- Retrasos en la conclusión del procedimiento.

- Menores retornos para los acreedores.

Ninguna de estas situaciones suele producirse por falta de profesionalidad. Simplemente responden a una limitación de recursos y tiempo disponible.

Pero el resultado final es el mismo:

| Menos dinero para la masa activa. |

Un ejemplo simplificado

Cartera nominal: 400.000 €

Tras un análisis preliminar:

- 250.000 € resultan incobrables.

- 100.000 € presentan viabilidad limitada.

- 50.000 € muestran posibilidades reales de recuperación.

| Sin análisis | El valor percibido es 0 € |

| Con análisis | Existe una oportunidad económica real para la masa activa |

La auditoría de recuperabilidad: una herramienta poco utilizada

El principal problema no suele ser la falta de interés. Suele ser la falta de tiempo.

Analizar cientos de deudores, verificar documentación, revisar solvencias y estudiar posibles alternativas de recuperación puede consumir recursos que la Administración Concursal necesita dedicar a otras prioridades del procedimiento.

En la mayoría de concursos se realizan análisis jurídicos, contables y financieros. Sin embargo, pocas veces se lleva a cabo una auditoría específica de recuperabilidad de créditos comerciales.

Una auditoría de este tipo busca responder preguntas muy concretas:

- ¿Qué créditos tienen posibilidades reales de cobro?

- ¿Cuáles carecen de viabilidad?

- ¿Qué documentación falta?

- ¿Qué deudores presentan solvencia?

- ¿Qué volumen económico podría recuperarse?

- ¿Existe interés de mercado para adquirir la cartera?

En definitiva:

| ¿Cuánto dinero puede transformarse realmente en liquidez para la masa activa? |

¿Y si parte del valor de la masa activa todavía no se ha identificado?

Antes de descartar, vender o considerar agotada una cartera de deudores comerciales, puede ser útil contar con una valoración independiente.

En muchos procedimientos, una revisión preliminar permite identificar oportunidades de recuperación o de venta que inicialmente habían pasado desapercibidas.

Y en otros, simplemente confirma que la cartera carece de valor económico. Ambas conclusiones son útiles para la Administración Concursal.

Una decisión informada siempre es una mejor decisión

No todas las carteras son recuperables.

No todos los créditos tienen valor.

No todas las operaciones justifican una reclamación.

Pero tomar una decisión sin haber realizado un análisis previo implica asumir un grado de incertidumbre que muchas veces puede evitarse.

Antes de considerar una cartera como irrecuperable, merece la pena responder una pregunta muy sencilla:

| ¿Sabemos realmente cuánto vale? |

Porque en materia de deudores comerciales, el valor que figura en el inventario rara vez coincide con el valor que finalmente puede obtener la masa activa.

Y, en ocasiones, la diferencia puede ser mucho mayor de lo que parece.

Antes de archivar, vender o descartar una cartera, quizá merezca una segunda opinión.

En muchos procedimientos, una revisión preliminar de apenas unos días permite identificar oportunidades que inicialmente habían pasado desapercibidas.

En otros casos, simplemente confirma que la cartera carece de valor económico.

Ambas conclusiones son útiles para la Administración Concursal.

Lo importante es tomar la decisión con información suficiente.

Lo peor que puede ocurrir

Que el análisis confirme que la cartera carece de valor.

Y esa información también tiene valor para la Administración Concursal. Porque permite justificar decisiones, ahorrar recursos y centrar esfuerzos donde realmente existe potencial de recuperación.

¿Qué información necesita CREDIT BACK para analizar una cartera?

En la mayoría de los casos basta con:

- Relación de deudores. (Excel)

- Importe pendiente.

- Antigüedad.

- Situación documental disponible.

No es necesario preparar un expediente completo para realizar una valoración inicial.

Preguntas frecuentes sobre la recuperación de deudores comerciales en concursos de acreedores:

Sí. La provisión contable refleja una estimación de deterioro, pero no determina necesariamente la recuperabilidad real del crédito. Es relativamente frecuente encontrar créditos totalmente provisionados que conservan posibilidades de cobro debido a cambios en la situación del deudor, mejoras en la documentación disponible o nuevas vías de reclamación.

Como mínimo:

· Relación detallada de deudores.

· Antigüedad de las facturas.

· Contratos y pedidos.

· Albaranes o justificantes de entrega.

· Histórico de pagos.

· Reclamaciones previas realizadas.

· Situación actual de solvencia de los deudores.

Una revisión preliminar puede ayudar a identificar activos con potencial de recuperación que inicialmente habían sido considerados de escaso valor.

Sí. Dependiendo de las circunstancias del procedimiento y de las autorizaciones que correspondan, una cartera de créditos puede ser objeto de transmisión a terceros interesados. La venta puede permitir transformar un activo incierto en liquidez inmediata para la masa activa.

No existe una fórmula única. Habitualmente se valoran aspectos como:

· Calidad documental.

· Antigüedad de la deuda.

· Solvencia actual de los deudores.

· Historial de reclamaciones.

· Concentración de riesgo.

· Posibles incidencias jurídicas.

Por este motivo, dos carteras con el mismo valor contable pueden tener valores de mercado completamente distintos.

La ausencia de documentación no implica necesariamente que el crédito sea irrecuperable. En muchos casos es posible reconstruir evidencias mediante:

· Facturas emitidas.

· Correos electrónicos.

· Históricos contables.

· Extractos bancarios.

· Confirmaciones de deuda.

· Cada expediente requiere un análisis individualizado.

Depende. La venta ofrece liquidez inmediata y elimina incertidumbre.

La gestión puede permitir una recuperación superior, aunque requiere más tiempo y asume un mayor nivel de riesgo. La decisión suele depender de:

· Estado del concurso.

· Necesidades de tesorería de la masa activa.

· Calidad de la cartera.

· Horizonte temporal del procedimiento.

Dependerá de las condiciones específicas de la operación y de la resolución judicial correspondiente.

En muchos procedimientos los deudores comerciales permanecen en la masa activa para su realización independiente, lo que puede abrir oportunidades de recuperación o transmisión posterior. Por ello resulta recomendable revisar expresamente el perímetro de cada operación de venta de unidad productiva.

Sí. CREDIT BACK realiza estudios preliminares de recuperabilidad, identificando oportunidades de gestión o adquisición sin que la masa activa tenga que asumir costes iniciales de análisis.

Lo ideal es realizarlo antes de considerar la cartera como irrecuperable, antes de solicitar autorizaciones de venta o cuando existan dudas sobre el valor real de los créditos incluidos en el inventario. Un análisis temprano suele ampliar las opciones disponibles para la Administración Concursal.

La Administración Concursal dispone de un amplio margen de discrecionalidad empresarial y profesional. Sin embargo, cualquier decisión relativa a la realización de activos debe estar adecuadamente fundamentada y documentada.

Contar con informes externos, análisis de recuperabilidad o valoraciones independientes puede contribuir a justificar las decisiones adoptadas respecto a la gestión, venta o abandono de determinados créditos.

Sí. Un operador especializado puede disponer de recursos, tecnología, economías de escala y experiencia que le permitan obtener recuperaciones que no serían rentables para la masa activa de forma directa.

Por este motivo, incluso carteras consideradas agotadas pueden generar interés en el mercado secundario.

Nada. Un análisis de recuperabilidad no obliga a vender, gestionar ni ceder la cartera. Su función es aportar información objetiva para facilitar la toma de decisiones por parte de la Administración Concursal.