La gestión de impagos B2B es uno de los factores que más impacta en la liquidez real de las empresas que venden a crédito.

La mayoría de las compañías no tiene un problema de ventas, sino un problema de cobro mal entendido.

- Si su empresa factura, pero la tesorería siempre va con tensión.

- Si las previsiones de caja rara vez se cumplen como estaban previstas.

- Si cada cierre mensual aparece “alguna” factura que sigue pendiente…

No está ante un problema comercial.

Está ante un problema estructural de gestión del cobro.

Y lo más delicado es que, en muchas empresas B2B, este problema no se percibe como un riesgo real, sino como una molestia operativa más.

El espejismo del control interno en la gestión de impagos B2B

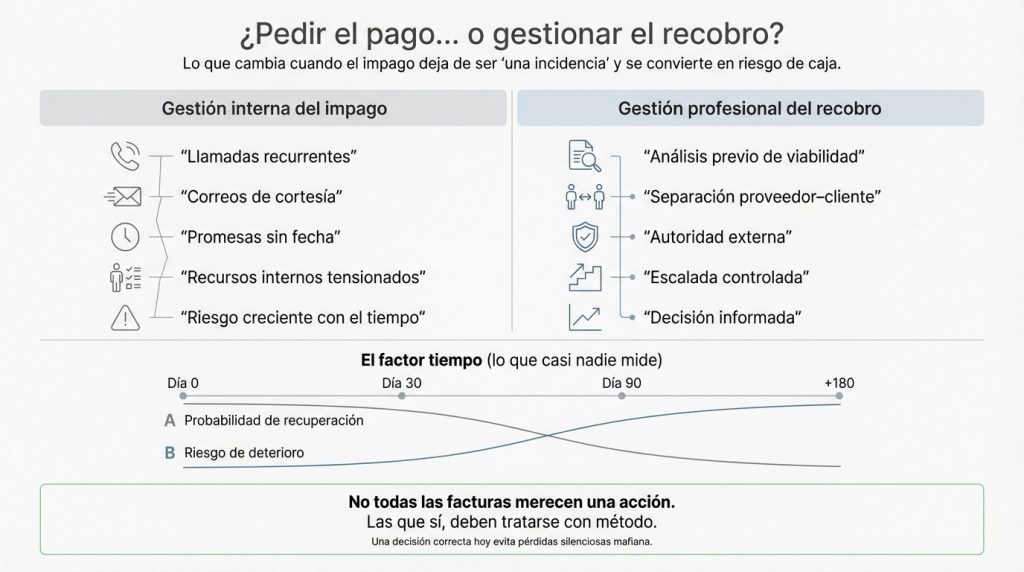

La escena se repite en muchas pymes y empresas medianas:

- Administrativos que llaman “para recordar el pago”.

- Correos cordiales que se encadenan.

- Promesas que se archivan esperando que “la semana que viene quede resuelto”.

Desde fuera, parece control.

Desde el balance, es otra cosa.

Cuando una factura vence y no se atiende, el reloj empieza a correr en contra de su liquidez y de su solvencia. El error más habitual es tratar el impago como una incidencia administrativa, cuando en realidad es una ruptura de la confianza financiera.

El equipo interno está diseñado para gestionar la normalidad, no el conflicto. Y al forzar esa función, suelen producirse tres efectos silenciosos, pero muy costosos:

- Desgaste del talento interno

Personas clave dejan de aportar valor estratégico para convertirse en gestores de fricción sin herramientas reales de presión técnica. - Pérdida de autoridad frente al deudor

El deudor profesional identifica rápidamente cuándo no existe una escalada externa. Si el interlocutor siempre es el mismo, la urgencia desaparece. - Endurecimiento progresivo de la deuda

El tiempo juega a favor del deudor: prioriza otros pagos, reorganiza su tesorería o entra en una situación de insolvencia que ya no admite negociación.

Cuando “pedir el pago” no es lo mismo que gestionar el recobro

En el entorno B2B, la frontera entre un problema puntual de liquidez y una voluntad real de no pago es extremadamente fina. Y esa diferencia no se detecta insistiendo, sino analizando.

Una gestión profesional del recobro no se basa en llamadas repetidas, sino en asimetría de información y capacidad de diagnóstico:

- análisis de solvencia real del deudor

- comprensión de su estructura financiera

- lectura del contexto patrimonial y operativo

- y aplicación de un rigor técnico que un departamento interno no puede —ni debería— asumir

Externalizar el recobro no rompe relaciones comerciales.

En muchos casos, las salva.

Al sacar el conflicto de la relación directa proveedor–cliente, se profesionaliza el proceso y se evita que el desgaste afecte a la operativa diaria.

El coste que casi nadie mide: lo que su empresa deja de hacer mientras persigue facturas

Pocos CFOs calcularían el retorno de dedicar recursos senior a perseguir impagos… y, sin embargo, ocurre a diario.

El coste real de una factura impagada no es solo su importe nominal. Incluye:

- el coste financiero del capital inmovilizado

- el coste de oportunidad de los recursos humanos implicados

- y el riesgo sistémico de que ese impago acabe tensionando toda la tesorería

Por eso, la pregunta estratégica no es cuánto cuesta externalizar el recobro, sino cuánto está costando no hacerlo.

De la gestión reactiva a una gestión de impagos B2B profesional

Gestionar bien los impagos no es ser más agresivo.

Es ser más metódico.

El paso de una gestión reactiva a una cultura de solvencia implica asumir que el recobro es una disciplina jurídica y financiera especializada, no una tarea administrativa ampliada.

En este contexto, el Mandato de Cobro de CREDIT BACK actúa como una herramienta estratégica: permite recuperar el control de la caja sin judicializar de inmediato, introduciendo una autoridad externa que el deudor interpreta como un punto de inflexión real.

No se trata de presionar, sino de ordenar el riesgo.

Perspectiva experta

En CREDIT BACK entendemos que cada factura pendiente es una unidad de riesgo que afecta directamente al crecimiento de su empresa.

Nuestro enfoque no es el de una agencia de recobro tradicional. Analizamos cada caso desde un punto de vista técnico y financiero antes de recomendar cualquier acción. Hay situaciones en las que actuar no tiene sentido, y también lo decimos.

Porque la verdadera gestión profesional del impago no consiste en prometer resultados, sino en decidir con criterio cuándo y cómo actuar.

Si su balance empieza a reflejar un aumento en la antigüedad de la deuda, quizá no sea un problema de insistencia, sino de enfoque.

¿Quiere saber si sus facturas pendientes aún tienen recorrido…

o si ya están deteriorando su balance?

Analizar su cartera a tiempo puede marcar la diferencia entre recuperar liquidez o asumir pérdidas silenciosas.

👉 Solicite AQUÍ el análisis técnico de su cartera de impagos

(y descubra cuánta liquidez sigue bloqueada en su empresa)