¿Qué ocurre cuando tu cliente deja de pagar?

El factoring se ha convertido en una de las herramientas financieras más utilizadas por las empresas que venden a crédito.

Permite anticipar el cobro de facturas, mejorar la liquidez y reducir la tensión de tesorería.

Pero hay una realidad que muchas empresas descubren demasiado tarde:

👉 El factoring funciona… hasta que deja de funcionar.

Y cuando eso ocurre, el problema no es la liquidez.

El problema es que nadie asume el riesgo del impago.

¿Qué es el factoring y cómo funciona?

El factoring es un servicio financiero mediante el cual una empresa cede sus facturas a una entidad (normalmente un banco o financiera) a cambio de recibir el importe de forma anticipada.

Existen dos modalidades principales:

Factoring con recurso

- La empresa sigue asumiendo el riesgo de impago

- Si el cliente no paga, debe devolver el dinero

Factoring sin recurso

- La entidad asume el riesgo de impago

- Suele implicar mayores costes y limitaciones

👉 En ambos casos, el objetivo es el mismo:

convertir ventas a crédito en liquidez inmediata

Ventajas del factoring para empresas

El factoring puede ser una herramienta útil en determinadas situaciones:

✔ Mejora el cash flow

✔ Reduce los plazos de cobro

✔ Permite financiar el crecimiento

✔ En algunos casos, reduce el riesgo de impago

✔ No computa como deuda bancaria

Por eso muchas empresas lo utilizan como una solución estructural en su operativa.

Los riesgos del factoring que muchas empresas no valoran

Aquí es donde empiezan los problemas.

El factoring no es una solución universal.

Y en determinados escenarios puede generar una falsa sensación de seguridad.

❌ 1. No todas las facturas son aceptadas

Las entidades analizan el riesgo de cada cliente.

👉 Si el cliente es dudoso, la factura no se financia.

❌ 2. Dependencia de límites de riesgo

Las líneas de factoring dependen de:

- La solvencia del deudor

- El sector

- La situación económica

👉 Estos límites pueden reducirse o cancelarse en cualquier momento.

❌ 3. Coste financiero recurrente

El factoring tiene un coste:

- Comisión de gestión

- Intereses

- Costes adicionales

👉 Impacta directamente en el margen de la empresa.

❌ 4. No elimina el riesgo en todos los casos

En el factoring con recurso, el riesgo sigue siendo de la empresa.

👉 Si el cliente no paga, la deuda vuelve.

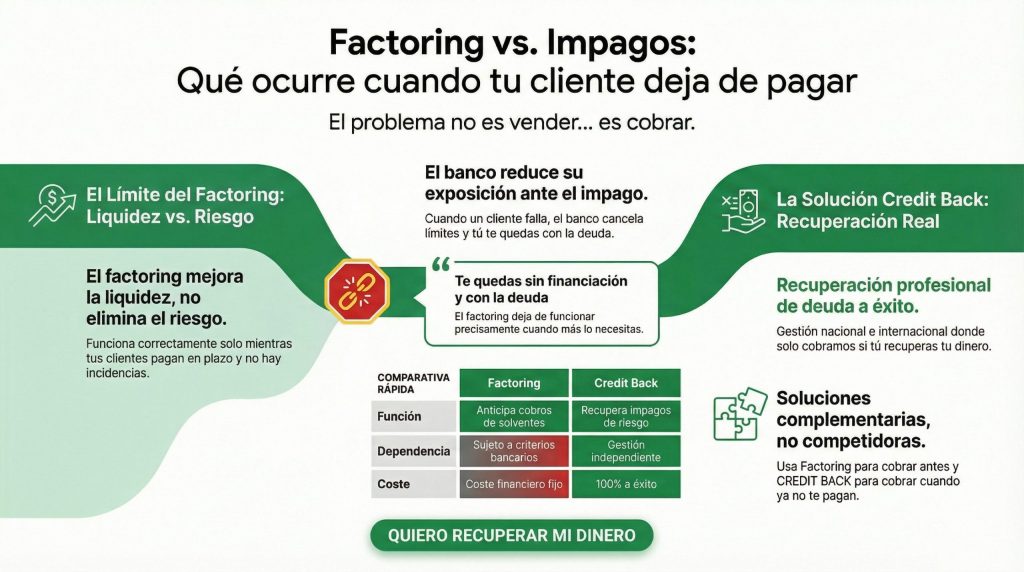

El verdadero problema: cuando tu cliente empieza a fallar

| El punto crítico no es cuando todo va bien. Es cuando tu cliente empieza a retrasar pagos. |

En ese momento ocurre algo que muchas empresas no esperan:

👉 El factoring deja de ser una solución.

- Se reducen o cancelan los límites

- Se rechazan nuevas facturas

- Se incrementa el control de riesgo

Y lo más importante:

👉 Te quedas con la deuda… y sin financiación. En ese momento, ya no estás financiando tu negocio… estás financiando al deudor. Y cada día que pasa, la probabilidad de cobrar disminuye.

El error más común: confundir financiación con gestión del riesgo

Muchas empresas utilizan el factoring pensando que están cubriendo el riesgo de impago.

Pero la realidad es otra:

| El factoring mejora la liquidez… pero no gestiona los impagos. |

Son dos problemas distintos.

- Liquidez → factoring

- Impago → gestión de recobro

Y cuando se mezclan, el riesgo se multiplica.

¿Qué hacer cuando el factoring deja de funcionar?

Cuando un cliente deja de pagar, la prioridad cambia:

👉 Ya no se trata de financiar

👉 Se trata de recuperar el dinero

En este punto, muchas empresas reaccionan tarde:

- Dejan pasar meses

- Siguen trabajando con el cliente

- Acumulan deuda

👉 Y cuando actúan, el margen de recuperación es mucho menor

Alternativas al factoring cuando hay riesgo de impago

Si vendes a crédito, necesitas combinar herramientas:

✔ Análisis de riesgo previo

✔ Control de clientes

✔ Seguimiento de pagos

✔ Y, cuando es necesario, recuperación profesional de deuda

¿Cómo recuperar facturas cuando el cliente no paga?

En CREDIT BACK trabajamos con empresas que ya han pasado por esta situación.

Facturas que:

- No han sido aceptadas por factoring

- Han quedado fuera de cobertura

- Llevan meses sin cobrar

- Incluso años

Y que, en muchos casos, se daban por perdidas.

Nuestro modelo es claro:

✔ Recuperación de deuda nacional e internacional

✔ Facturas de hasta 5 años

✔ Sin provisión de fondos

✔ Sin costes de gestión

✔ 100% a éxito

👉 Si no recuperamos, no cobramos

Factoring y recobro: no son competencia, son complementarios

El factoring puede ser una buena herramienta financiera.

Pero tiene límites.

Cuando el riesgo aparece, necesitas algo más.

| El factoring te ayuda a cobrar antes. El recobro te ayuda a cobrar cuando ya no te pagan. El factoring trabaja con clientes que pagan. El recobro actúa cuando dejan de hacerlo. |

Si tienes facturas pendientes de cobro o clientes que están empezando a retrasar pagos, es el momento de actuar.

| 👉 Analizamos tu cartera y te decimos en qué facturas estás perdiendo dinero. 👉 Te decimos si la deuda es recuperable 👉 Y solo cobramos si tú cobras |

FAQ – FACTORING, IMPAGOS Y ALTERNATIVAS

El factoring es un servicio financiero que permite a una empresa anticipar el cobro de sus facturas, cediéndolas a una entidad financiera a cambio de liquidez inmediata.

Se utiliza principalmente para:

· Mejorar el flujo de caja

· Reducir los plazos de cobro

· Financiar el crecimiento

Sin embargo, el factoring no está diseñado para gestionar impagos, sino para adelantar el cobro de facturas que se consideran seguras.

El factoring con recurso implica que la empresa sigue asumiendo el riesgo de impago.

Si el cliente no paga, la empresa debe devolver el dinero adelantado.

El factoring sin recurso, en cambio, traslada el riesgo a la entidad financiera, aunque suele implicar mayores costes y un análisis más restrictivo de las facturas.

En ambos casos, la aceptación de las facturas depende del riesgo del deudor.

No siempre.

Solo el factoring sin recurso cubre el riesgo de impago, y únicamente para las facturas aceptadas por la entidad.

En la práctica:

· Muchas facturas no se financian

· Los límites pueden reducirse

· Las líneas pueden cancelarse

Cuando el cliente empieza a fallar, el factoring suele dejar de ser una solución.

👉 Si necesitas acelerar el cobro, existen alternativas de gestión directa del impago como CREDIT BACK.

Depende del tipo de factoring:

· Con recurso: la empresa debe devolver el dinero adelantado

· Sin recurso: la entidad asume el impago (si la factura estaba cubierta)

Sin embargo, cuando un cliente empieza a retrasar pagos, es habitual que:

· Se bloqueen nuevas operaciones

· Se reduzcan los límites

· Se dejen de financiar facturas de ese cliente

En ese momento, la empresa vuelve a asumir el riesgo.

El factoring suele aceptar únicamente facturas:

· Recientes

· De clientes solventes

· Sin incidencias

· Con documentación clara

Las facturas con riesgo, litigio o retraso suelen ser rechazadas.

Esto deja fuera una parte importante de la cartera de clientes.

👉 Estos son precisamente los casos donde la gestión de CREDIT BACK es imprescindible.

Cuando una factura no es aceptada, normalmente es porque existe riesgo de impago.

En estos casos, la prioridad no es financiar, sino recuperar el dinero.

👉 La gestión especializada de CREDIT BACK y el modelo 100% a éxito es clave en estos casos.

No.

El factoring es una herramienta de financiación, no de gestión del riesgo.

Puede ayudar a mejorar la liquidez, pero no evita que un cliente deje de pagar.

Para protegerse frente a impagos, las empresas necesitan combinar:

· Análisis de riesgo

· Seguimiento de pagos

· Y servicios de recuperación de deuda cuando es necesario

👉 Servicios que cubre CREDIT BACK.

Los principales riesgos del factoring son:

· Dependencia de límites de riesgo

· Coste financiero recurrente

· Exclusión de clientes de mayor riesgo

· Cancelación de líneas en situaciones de incertidumbre

En escenarios de crisis o deterioro de clientes, el factoring puede dejar de ser una herramienta viable. Descubre los servicios de CREDIT BACK

El factoring suele dejar de funcionar cuando:

· El cliente empieza a retrasar pagos

· Se deteriora su solvencia

· Aumenta el riesgo del sector

En estos casos:

· Se rechazan facturas

· Se reducen límites

· Se cancelan líneas

Y la empresa se queda con la deuda pendiente de cobro.

Para recuperar facturas impagadas es recomendable actuar cuanto antes.

Las opciones incluyen:

· Gestión interna

· Reclamación amistosa

· Vía judicial

· Servicios especializados de recobro

Descubre AQUÍ cual deberías utilizar en tu caso.

CREDIT BACK permite recuperar deuda nacional e internacional, incluso de facturas antiguas, con modelos basados en éxito (sin coste si no se recupera).

👉 Si tienes impagos, es mejor analizarlos cuanto antes a través de este sencillo FORMULARIO

Sí.

Aunque la probabilidad de recuperación disminuye con el tiempo, muchas facturas de 1, 2 o incluso 5 años pueden ser recuperadas si se gestionan correctamente.

La clave es:

· Analizar la viabilidad

· Actuar con estrategia

· No dejar pasar más tiempo

Es recomendable externalizar cuando:

· El cliente acumula retrasos

· No responde a reclamaciones

· El equipo interno no tiene capacidad

· Se quiere mantener la relación comercial

Externalizar con CREDIT BACK permite profesionalizar la gestión y aumentar las probabilidades de cobro.

Depende del modelo de servicio.

La mayoría de empresas trabajan con:

· Provisión de fondos

· Honorarios fijos

Otras, como CREDIT BACK, trabajan con un modelo 100% a éxito:

👉 Solo se cobra si se recupera la deuda

Esto reduce el riesgo para la empresa acreedora.

No son soluciones comparables.

· El factoring sirve para anticipar el cobro de buenos clientes

· El recobro sirve para recuperar impagos

La mejor estrategia es combinarlos:

👉 Factoring para la liquidez

👉 Recobro para proteger los ingresos

¿Tienes impagos que no cubre tu FACTORING?

Muchas empresas tienen dinero bloqueado en facturas que consideran perdidas.

La realidad es que una parte importante de esa deuda puede recuperarse con una gestión especializada.

En CREDIT BACK:

- Analizamos tu cartera sin compromiso

- Identificamos qué es recuperable

- Trabajamos 100% a éxito

- Asumimos los costes de recuperación

👉 Si no recuperamos, no cobramos