Las señales que los CFO ignoran antes de perder el 100% de una factura.

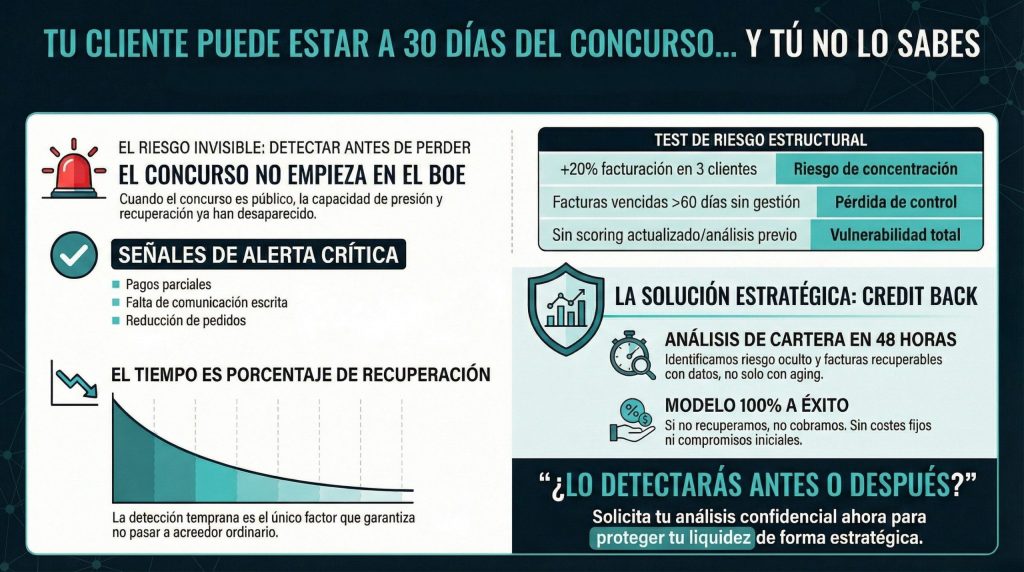

El concurso de acreedores no empieza cuando se publica en el BOE.

Empieza meses antes.

Empieza cuando:

- Tu cliente empieza a pagar parcialmente.

- Cambia el tono en las conversaciones.

- Retrasa sin justificar.

- Y tú decides esperar.

La mayoría de los proveedores que pierden dinero en un concurso no fueron sorprendidos.

Ignoraron las señales.

Y el problema no es perder una factura.

- Es perder margen.

- Es tensionar tesorería.

- Es tener que explicar a tu auditor por qué no lo viste venir.

La realidad incómoda que nadie quiere escuchar

Cuando tu cliente entra en concurso:

- Las ejecuciones se paralizan.

- Los intereses se suspenden.

- Pasas a ser acreedor ordinario.

- Y la recuperación media cae drásticamente.

Muchos proveedores recuperan menos de lo que habían provisionado.

Y la mayoría lo detectó tarde.

Las señales que preceden al concurso

Si detectas 3 de estas, no es un retraso. Es una alarma:

- Empieza a pagar solo una parte.

- Solicita ampliaciones constantes de plazo.

- Cambia el interlocutor financiero.

- Discute importes ya aceptados.

- Reduce pedidos sin coherencia.

- Evita comunicaciones formales.

- Pide discreción sobre su situación.

El problema es que estas señales se normalizan.

Hasta que es tarde.

Test rápido: ¿Tienes riesgo estructural en tu cartera?

Responde con sinceridad:

- ¿Más del 20% de tu facturación depende de 3 clientes?

- ¿Tienes facturas vencidas >60 días sin gestión externa?

- ¿Algún cliente ha ampliado plazos en los últimos 6 meses?

- ¿Nunca has analizado tu cartera antes de que impaguen?

- ¿No tienes scoring actualizado de todos tus deudores?

Si has marcado 2 o más…

| Tu riesgo no es puntual. Es estructural. |

El error más común del CFO

Confundir seguimiento con control.

| Revisar aging NO es anticiparse. Provisionar no es protegerse. Esperar no es estrategia. |

La anticipación real implica:

- Detectar qué deudores están en fase crítica.

- Saber qué facturas son recuperables.

- Monetizar antes del auto judicial.

- Activar presión profesional antes del preconcurso.

Y eso no lo hace Excel.

¿Qué hace diferente a CREDIT BACK?

No somos un despacho que actúa cuando ya es tarde.

Analizamos tu cartera completa y te decimos:

- Qué porcentaje es realmente recuperable.

- Qué clientes presentan riesgo inminente.

- Qué facturas todavía puedes salvar.

- Qué estrategia maximiza retorno.

| Sin compromiso. Sin coste. Sin afectar tu balance. |

Y si decides actuar:

- Trabajamos 100% a éxito.

- Si no recuperamos, no cobramos.

Eso cambia la ecuación de riesgo.

La pregunta incómoda

Si mañana uno de tus 5 principales clientes entra en concurso…

- ¿Sabes cuánto impacta en tu EBITDA?

- ¿Sabes cuánto podrías haber recuperado si hubieras actuado 60 días antes?

La mayoría de empresas no lo sabe.

Hasta que es demasiado tarde.

| La pregunta no es si alguno de tus clientes entrará en concurso. La pregunta es si lo detectarás antes o después. |

👉 Analizamos tu cartera en menos de 48h.

👉 Identificamos riesgo real.

👉 Te decimos cuánto puedes salvar.

- Sin compromiso.

- Sin coste.

- Con datos.

Antes de que lo publique el BOE.

Antes de que lo provisionen tus auditores.

Antes de que sea irreversible.

FAQ

El concurso rara vez es una sorpresa total.

Existen señales financieras, conductuales y documentales que permiten anticipar situaciones de riesgo semanas o meses antes de la declaración formal.

El problema no es la falta de información. Es no analizarla con enfoque profesional.

👉 En CREDIT BACK evaluamos estas señales en 48h.

No.

El análisis inicial es confidencial y sin compromiso.

No firmarás ningún mandato hasta que decidas actuar.

Si no vemos viabilidad, te lo diremos.

No.

El estudio se realiza internamente sobre tu cartera y exposición.

No se contacta con el deudor sin tu autorización expresa.

Cuanto antes se actúe, mayores opciones existen.

Incluso en fases avanzadas pueden existir vías estratégicas:

· Acciones tempranas antes de la comunicación formal.

· Derivaciones de responsabilidad.

· Negociaciones previas.

· Cesión o monetización parcial.

Pero cada semana reduce probabilidades.

Porque cuando el concurso se declara:

· Se suspenden ejecuciones.

· Se paralizan embargos.

· Tu capacidad de presión desaparece.

La recuperación baja drásticamente cuando el procedimiento ya está judicializado.

La diferencia entre actuar 60 días antes o 30 días después puede ser el 100% de la factura.

Internamente existe:

· Relación emocional.

· Conflicto comercial.

· Falta de presión profesional.

· Retrasos por priorización interna.

Externalizar introduce:

· Neutralidad.

· Estrategia jurídica.

· Presión estructurada.

· Y análisis objetivo de viabilidad.

Trabajamos 100% a éxito.

Si no recuperamos, no cobramos.

Eso alinea nuestros intereses con los tuyos.

¿Quieres saber en qué punto real está tu cartera?

Envíanos:

- Aging actual.

- Principales deudores.

- Importe total expuesto.

En 48h tendrás un diagnóstico claro.

- Sin compromiso.

- Sin coste.

- Con datos.