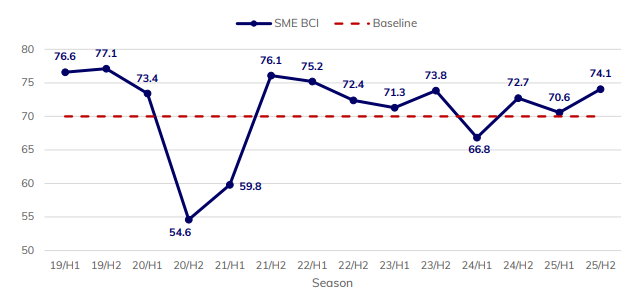

El clima empresarial de las pequeñas y medianas empresas europeas vuelve a respirar optimismo. El último EU Craft and SME Barometer (Autumn 2025) de SMEunited, que agrupa a más de 120.000 pymes europeas, muestra un Índice de Clima Empresarial (SME BCI) en 74,1 puntos, su nivel más alto desde 2022.

Según el informe, la mejora responde a la estabilización energética, la inflación bajo control y la bajada de tipos de interés, factores que alivian los costes de financiación y contratación. El mercado laboral europeo también da señales de enfriamiento saludable: las vacantes han caído a mínimos de cuatro años, reduciendo la presión salarial.

“Las tensiones laborales y energéticas que limitaron el crecimiento entre 2022 y 2024 se están disipando”, apunta SMEunited.

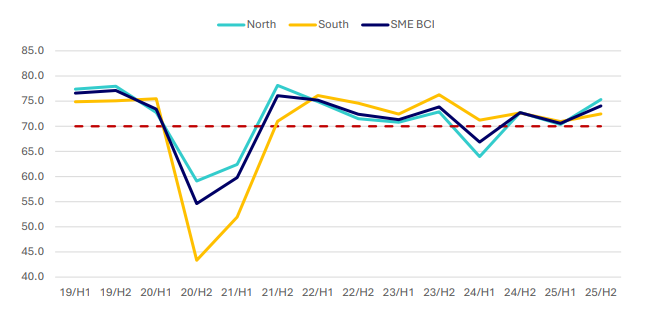

Dos Europas: el norte acelera, el sur resiste

Los países del norte —más exportadores y con mejor acceso al crédito— se benefician antes de la recuperación. El BCI del norte se sitúa en 75,3 puntos, frente a 72,5 en el sur, donde economías como España o Italia siguen dependiendo del consumo interno, el turismo y los fondos europeos Next Generation.

Ambas regiones mantienen niveles de confianza superiores al umbral positivo, pero con un ritmo de crecimiento distinto.

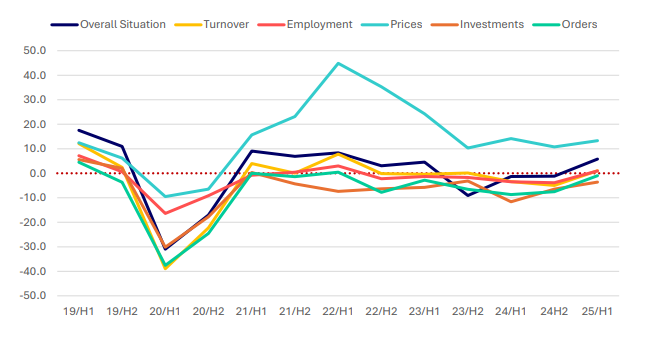

Las pymes baten las previsiones: exceso de pesimismo

Durante el primer semestre de 2025, las pymes superaron ampliamente las expectativas. El balance entre previsiones y resultados reales mejoró 17 puntos porcentuales, impulsado por un repunte en la facturación (+7,9 pp), el empleo (+4,9 pp) y las inversiones (+8,2 pp).

Esto sugiere que el sector sobrestimó los efectos de la incertidumbre global: las tensiones geopolíticas, los costes financieros y la demanda contenida no afectaron tanto como se temía.

Fuente: SMEunited EU Craft and SME Barometer, Spring 2025.n.

Perspectivas: más estabilidad, pero menos entusiasmo

Para el segundo semestre de 2025, la neutralidad domina el sentimiento empresarial. Un 52% de los encuestados prefiere no aventurar previsiones ante la incertidumbre global.

Aun así, los indicadores clave apuntan a una recuperación sostenida:

- Pedidos: +3,5 puntos

- Facturación esperada: +2,4 puntos

- Empleo: +1,2 puntos

Las inversiones, en cambio, siguen conteniéndose (-1,1 puntos), señal de que las empresas esperan más visibilidad antes de comprometer capital.

Sectores: luces y sombras

- Manufactura: continúa débil, aunque con previsión de repunte si la demanda global mejora.

- Servicios: el más estable, pero afectado por inflación salarial en servicios personales.

- Construcción: en clara recuperación gracias a los tipos bajos y al aumento de la inversión residencial, convirtiéndose en motor del crecimiento 2025–2026.

El tamaño sí importa: medianas al frente

Las empresas medianas lideran la creación de empleo y la inversión, mientras las microempresas siguen en zona de vulnerabilidad. La razón: mejor acceso a financiación, carteras más diversificadas y mayor capacidad de absorber costes laborales.

En cambio, las empresas pequeñas y micro siguen más expuestas a tensiones de liquidez y retrasos en los pagos.

Prevenir impagos, la clave en la recuperación

El Barómetro confirma una recuperación controlada en Europa, pero también una vulnerabilidad persistente en las pymes más pequeñas.

En un entorno de crecimiento lento, cualquier retraso en cobros puede comprometer la liquidez de una empresa. Por ello, las compañías que vendan a crédito deben reforzar su prevención de impagos, su análisis crediticio de clientes y contar con un aliado profesional para recuperar deudas como CREDIT BACK.

👉 En CREDIT BACK, analizamos gratuitamente la salud crediticia de tus clientes y te ayudamos a recuperar tus impagos sin costes si no cobramos.

🔹 Envíanos tu cartera de facturas y te diremos qué porcentaje podrías recuperar.