Tener seguro de crédito no significa que vayas a cobrar.

De hecho, muchas empresas con seguro siguen acumulando impagos año tras año.

Porque el problema real no está en lo que el seguro cubre…

sino en todo lo que deja fuera.

El seguro de crédito no elimina el riesgo. Lo reduce… pero deja fuera precisamente los casos más problemáticos.

Y es ahí donde se pierde el dinero.

Si eres CFO, CEO o responsable financiero y sigues teniendo facturas sin cobrar, este artículo te interesa.

| 👉 ¿Quieres saber qué parte de tus impagos sigue siendo recuperable? |

✔ Sin coste

✔ Sin compromiso

✔ Solo cobramos si recuperamos

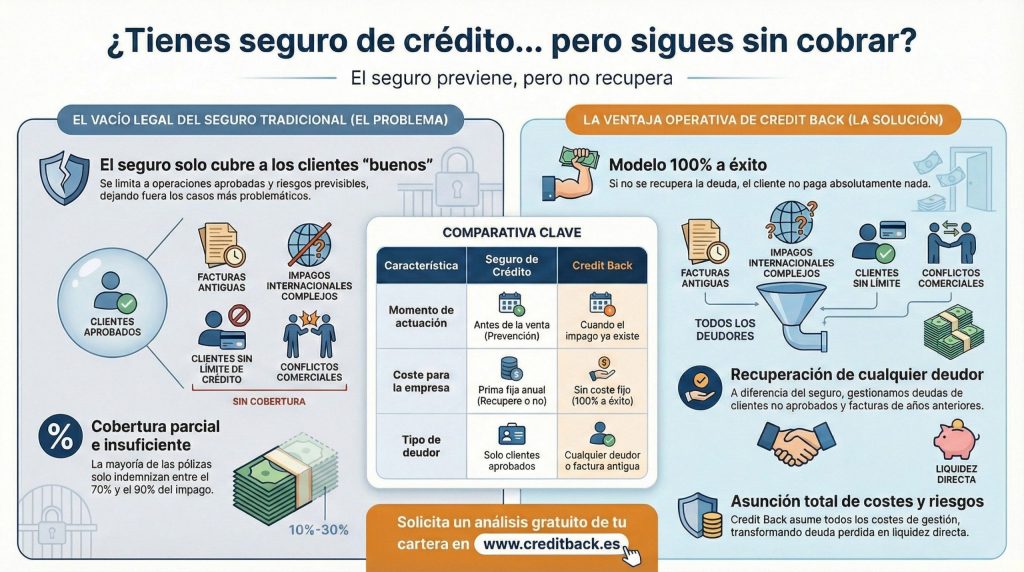

¿Qué cubre realmente un seguro de crédito?

Un seguro de crédito está diseñado para cubrir el riesgo de insolvencia de tus clientes.

En términos prácticos:

- Cubre operaciones a crédito aprobadas previamente

- Hasta un límite de crédito asignado

- Normalmente entre el 70% y el 90% del importe

- Tras un proceso de declaración de siniestro

Es una herramienta útil, especialmente en prevención.

Pero tiene una limitación clave:

| Solo cubre lo previsible. |

El problema: lo que el seguro NO cubre

La mayoría de impagos en el mundo B2B no vienen de clientes en concurso.

Vienen de clientes que siguen operando… pero no pagan.

Y esos casos, en muchos escenarios, quedan fuera de la cobertura.

1. Clientes sin cobertura o sin límite de crédito

El seguro analiza el riesgo de cada cliente y asigna un límite.

¿Qué pasa si el cliente es considerado de riesgo?

- No tiene cobertura

- O tiene límite 0

| 👉 Si vendes igualmente, el riesgo es 100% tuyo. |

Y cuando ese cliente no paga, el seguro NO responde.

2. Impagos estratégicos (los más habituales)

No todos los impagos son insolvencias.

Los más comunes son:

- Retrasos sistemáticos

- Excusas constantes (“cuando cobre te pago”)

- Alargamiento de plazos

- Prioridad de otros proveedores

Este tipo de impago no siempre se considera siniestro.

Y aunque lo sea, el proceso es largo.

Durante meses no cobras… ni del cliente ni del seguro.

3. Facturas antiguas o deuda deteriorada

El seguro cubre operaciones dentro de la vigencia de la póliza.

¿Qué ocurre con:

- Facturas de hace 1, 2 o 3 años?

- Deuda provisionada?

- Impagos “olvidados”?

| 👉 No están cubiertos. |

Y sin embargo, muchas veces siguen siendo recuperables.

4. Cobertura parcial (nunca el 100%)

Incluso cuando el seguro paga, no cubre todo.

- 70% – 90% del importe

- Franquicias

- Condiciones específicas

| 👉 Siempre hay una pérdida. |

El riesgo nunca desaparece.

5. Cancelación de límites cuando el riesgo aumenta

El seguro monitoriza a tus clientes.

Si detecta deterioro financiero:

- Reduce el límite

- O lo elimina

Es decir:

| 👉 Cuando más riesgo hay, menos cobertura tienes. |

6. Operaciones no declaradas o fuera de póliza

Para que una factura esté cubierta:

- Debe estar declarada

- Debe tener límite aprobado

En la práctica, muchas operaciones quedan fuera:

- Ventas urgentes

- Nuevos clientes

- Exportaciones

Y por tanto, sin cobertura.

7. Conflictos comerciales

Si hay disputa (producto, servicio, factura), el seguro puede no pagar.

Y en B2B, esto es muy habitual.

8. Tiempos largos de indemnización

El proceso no es inmediato:

- Impago

- Gestión amistosa

- Declaración de siniestro

- Esperas

- Indemnización

Pueden pasar meses.

| 👉 Mientras tanto, tu caja se resiente. |

La realidad del mercado B2B

Hoy en día, el riesgo no está solo en la insolvencia.

Está en:

- Clientes que pagan tarde

- Clientes que desaparecen sin cerrar

- Empresas que alargan pagos estratégicamente

- Deuda internacional difícil de gestionar

Y gran parte de esa deuda queda fuera del seguro.

| 👉 Ese es el verdadero problema. |

La realidad que muchas empresas descubren tarde

| · El seguro cubre a los clientes “buenos” · Pero los impagos vienen de los clientes “problemáticos” · Y esos… quedan fuera 👉 Resultado: Tienes seguro… pero sigues sin cobrar |

Entonces… ¿Sirve el seguro de crédito?

Sí.

Pero no es suficiente.

El seguro es una herramienta de prevención.

No de recuperación.

Y cuando el problema ya existe, necesitas otra cosa.

La solución: Recuperar lo que el seguro no cubre

Aquí es donde muchas empresas pierden dinero.

No porque no puedan cobrar.

Sino porque no actúan.

La realidad es que:

- Muchas deudas antiguas siguen siendo recuperables

- Muchos clientes pagan cuando se profesionaliza la reclamación

- Muchas empresas no tienen recursos internos para gestionar impagos complejos

Y mientras tanto, ese dinero queda bloqueado.

¿Qué puedes hacer si tienes impagos B2B fuera de seguro?

Hazte estas preguntas:

- ¿Cuánta deuda tienes fuera de cobertura?

- ¿Cuántas facturas has dado por perdidas sin intentar recuperarlas?

- ¿Cuántos clientes siguen operando pero no te pagan?

Ahí está tu oportunidad.

| 👉 Porque en muchos casos, ese dinero no está perdido. |

Conclusión

El seguro de crédito es útil.

Pero no cubre todo.

Y el verdadero problema de los impagos B2B está precisamente en lo que queda fuera:

- Clientes sin cobertura

- Deuda antigua

- Impagos estratégicos

- Operaciones no aseguradas

Ahí es donde se acumulan los impagos.

Y donde muchas empresas pierden liquidez sin darse cuenta.

| El seguro protege lo previsible. La recuperación de facturas impagadas empieza donde el seguro termina. |

¿Tienes facturas impagadas fuera de seguro?

En CREDIT BACK analizamos carteras de impagados, incluso de años anteriores, para identificar qué parte es recuperable.

Trabajamos a éxito, sin costes iniciales.

Si no recuperamos, no cobramos.

| 👉 Solicita ahora un análisis gratuito de tu cartera en www.creditback.es |

Cada día cuenta

Cuanto más tiempo pasa:

- Más difícil es localizar al deudor

- Más probabilidades de insolvencia

- Más competencia de otros acreedores

| 👉 Las primeras semanas son clave para cobrar. |

Recupera lo que es tuyo

Si tienes facturas impagadas, podemos ayudarte a analizarlas sin compromiso.

| 👉 Te diremos: · Qué deudas son viables · Qué estrategia aplicar · Y cuánto puedes recuperar |

¿Tienes alguna de estas situaciones?

☐ Facturas de más de 30 días

☐ Cliente que no responde

☐ Promesas incumplidas

👉 Si has marcado al menos una…

| Es momento de actuar. |

Sin riesgo para ti

✔ Solo cobramos si recuperamos

✔ Asumimos los costes

✔ Sin compromiso

¿Y si no se puede cobrar?

En ese caso, no te costará nada.

| 👉 Analizamos tu caso y te decimos si es viable antes de empezar. |

¿Cuánto dinero tienes pendiente de cobro?

☐ Menos de 5.000€

☐ 5.000€ – 20.000€

☐ Más de 20.000€

👉 Sea cual sea, podemos analizarlo.

Preguntas frecuentes:

No. El seguro de crédito solo cubre operaciones aprobadas previamente y dentro de unas condiciones concretas.

Quedan fuera muchos casos habituales:

· Clientes sin límite de crédito

· Facturas no declaradas

· Deuda antigua

· Conflictos comerciales

Por eso, muchas empresas con seguro siguen teniendo facturas sin cobrar.

👉 Si tienes impagos fuera de cobertura, podemos analizar si aún son recuperables.

Normalmente no están cubiertas por el seguro.

Sin embargo, eso no significa que estén perdidas.

En muchos casos, esas deudas:

· Siguen siendo exigibles

· Tienen recorrido de reclamación

· Pueden recuperarse parcial o totalmente

👉 En CREDIT BACK analizamos carteras de hasta 5 años de antigüedad para detectar qué parte se puede recuperar.

El pago no es inmediato.

El proceso suele incluir:

1. Periodo de impago

2. Gestión amistosa

3. Declaración de siniestro

4. Espera de validación

5. Indemnización

Este proceso puede tardar varios meses.

Mientras tanto, la empresa sigue sin liquidez.

👉 Si necesitas acelerar el cobro, existen alternativas de gestión directa del impago como CREDIT BACK.

No. La cobertura suele ser (en el mejor de los casos) del 70% al 90%.

Además, pueden aplicarse:

· Franquicias

· Límites de indemnización

· Condiciones específicas

Esto significa que, incluso cobrando del seguro, parte de la deuda se pierde.

Si el cliente no tiene límite aprobado o la aseguradora lo ha retirado:

· La operación queda fuera del seguro

· El riesgo lo asume la empresa

Y en caso de impago, NO hay indemnización.

👉 Estos son precisamente los casos donde la gestión de CREDIT BACK es imprescindible.

Depende del país y del riesgo.

En muchos casos:

· Los límites son más bajos

· La cobertura es más restrictiva

· O directamente no hay cobertura

Sin embargo, el riesgo de impago internacional suele ser mayor.

👉 La gestión especializada de CREDIT BACK en recobro internacional es clave en estos casos.

Es una situación muy habitual.

Muchas empresas acumulan:

· Deuda fuera de cobertura

· Facturas antiguas

· Clientes sin límite

· Impagos internacionales

Y no saben por dónde empezar.

El error más común es no hacer nada y dar la deuda por perdida.

👉 Antes de darla por incobrable, es clave analizarla con CREDIT BACK. Sin coste ni compromiso.

Sí, en muchos casos.

Incluso deudas antiguas o provisionadas pueden tener recorrido si:

· El deudor sigue activo

· Existe documentación suficiente

· Se aplica una estrategia adecuada

👉 En CREDIT BACK analizamos cada caso para identificar el potencial real de recuperación.

Depende del modelo.

En CREDIT BACK trabajamos a éxito:

· Sin costes iniciales

· Sin gastos de gestión

· Solo cobramos si recuperamos

Esto permite a las empresas intentar recuperar su dinero sin asumir riesgo adicional.

Cuanto antes, mejor.

Cuanto más tiempo pasa:

· Más difícil es cobrar

· Más excusas aparecen

· Más riesgo de insolvencia

Pero incluso si han pasado meses o años, puede haber opciones.

👉 Si tienes impagos, es mejor analizarlos cuanto antes.

¿Tienes impagos que tu seguro no cubre?

Muchas empresas tienen dinero bloqueado en facturas que consideran perdidas.

La realidad es que una parte importante de esa deuda puede recuperarse con una gestión especializada.

En CREDIT BACK:

- Analizamos tu cartera sin compromiso

- Identificamos qué es recuperable

- Trabajamos 100% a éxito

- Asumimos los costes de recuperación

👉 Si no recuperamos, no cobramos